Kwarantanna jeszcze trwa, ale nikt nie anulował obowiązek sporządzenia sprawozdań co do cen transferowych. Tak więc seminarium na temat kształtowania cen transferowych, przeprowadzony w dniu 19 czerwca, Panią Larysa Vrublevska – audytorką, partnerką, kierownikiem praktyki kształtowania cen transferowych Grupy Prawniczej EUCON, miało szczególne znaczenie. Organizatorami wydarzenia online były:

Larysa Vrublevska, Ukraińska Federacja Zawodowych Księgowych i Audytorów oraz Stowarzyszenie Podatników Ukrainy.

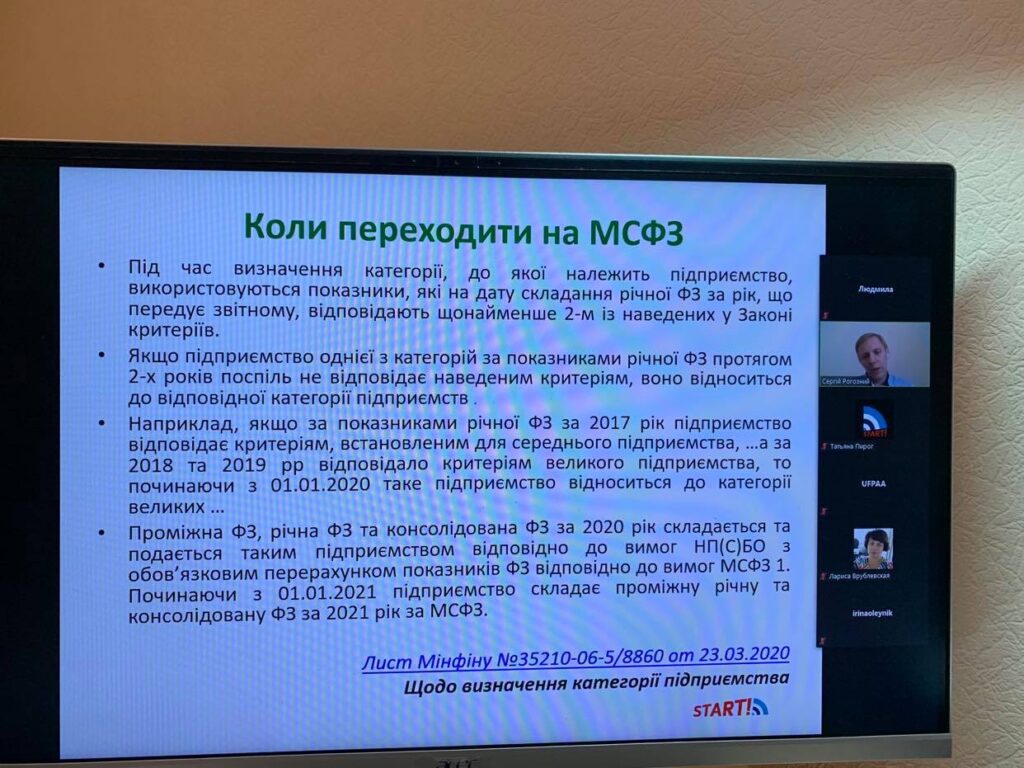

Pani Larysa Vrublevska w ramach tematu „Osobliwości sprawozdawczości w zakresie kształtowania cen transferowych za 2020 rok ” rozpoczęła seminarium tematem dotyczącym nowych zmian do Kodeksu Podatkowego Ukrainy (zmiany do Ustawy 466-IX), aspektów sprawozdawczości w zakresie kształtowania cen transferowych za 2019 rok, informacji o transakcjach kontrolowanych.

Ponadto prelegent omówiła kwestii dotyczące dokonania samodzielnej korekty ceny w transakcjach kontrolowanych i kwot zobowiązań podatkowych, korekty sprawozdania o transakcjach kontrolowanych i korekty deklaracji podatkowych z podatku dochodowego, listę transakcji kontrolowanych za 2019 rok, progów wartościowych, transakcij gospodarczych między nierezydentem a jego stałym przedstawicielstwem na Ukrainie.

Szczególną uwagę zwrócono na kwestie obliczania wartości transakcji z kontrahentem, progów wartościowych i kwot rocznego dochodu, które zostały poparte praktycznymi przykładami.

Nie ominęła Pani Vrublevska aspektów stosowania Listy nr 480 w 2019 roku, pytania wypłaty dywidend, cesji praw do roszczenia, nieodpłatnego przekazania towarów, bezzwrotnej pomocy finansowej, wniesienia kapitału zakładowego, nabycia środków trwałych od nierezydenta, a także aspekty sprzedaży towarów za pośrednictwem pośrednika nierezydenta i pytania not kredytowych.

Podczas seminarium prelegent szczegółowo zwróciła uwagę na specyfikę przygotowania dokumentacji dotyczącej kształtowania cen transferowych, w szczególności na potrzeby dokonania segmentacji wskaźników sprawozdawczości finansowej, zasady grupowania transakcji, aspekty kontroli w zakresie kształtowania cen transferowych, sposoby dokonania monitorowania i kontroli, demonstrując uczestnikom wydarzenia przykłady praktycznych przypadków, które z powodzeniem wzmocniły podstawy teoretyczne sprawozdawczości w zakresie kształtowania cen transferowych.