Адвокат, управляющий партнер, руководитель налоговой практики киевского офиса EUCON Ярослав Романчук и советница, налоговая консультантка, руководительница налоговой практики варшавского офиса EUCON Инга Ливандовская стали спикерами конференции «Как платить налоги в Европе?».

Конференция прошла 20-21 октября, организатором конференции выступили известный экономист Михаил Кухар и Лия Смекун, основательница и организатор Medical Business Forum об WEEKLY Economic Monitor от Ukraine Economic Outlook.

Во время своего выступления эксперты EUCON рассказали участникам конференции, когда иностранцы должны платить налоги в Польше, обязаны ли платить налоги находящиеся в Польше украинские ФЛПы, осуществляющие деятельность в Украине, какие налоги в Польше платят физические лица, какие ставки налогообложения для JDG (ФЛП) и для юридических лиц и многие другие важные вопросы, касающиеся налогообложения в Польше.

В своем выступлении Ярослав Романчук отметил, что в настоящее время в Польше легально находится около 1,6 млн украинцев. В 2022 году украинцами было зарегистрировано в Польше 29,4 тыс. единоличных предпринимательских деятельностей (JDG) и 24,1 тыс. хозяйственных обществ с украинским капиталом. В Польше учится около 50 тыс. украинских студентов, украинские специалисты составляют очень большую группу экспатов и именно украинцы, по сравнению со всеми иностранцами, больше всего покупают недвижимость в этой стране.

«Все эти категории обязаны или могут попасть под обязанность уплаты налогов в Польше, поэтому каждый находящийся в этой стране украинец должен быть осведомлен и должен разобраться, является ли он налоговым резидентом Польши во избежание возможных налоговых рисков» — подчеркнул Ярослав Романчук.

Также Ярослав обратил внимание, что в вопросе налогообложения иностранцев налоговые органы Польши в своей работе используют Конвенцию об избежании двойного налогообложения, в т.ч. Модельная конвенция ОЭСР и Директивы ЕС. «В частности, что касается налогообложения украинских ФЛП, налоговые органы очень часто используют именно Модельную конвенцию», — отметил Ярослав.

Инга Ливандовская в своем выступлении подчеркнула, что, согласно польскому законодательству, только лица, имеющие соответствующую квалификацию налогового консультанта и внесенные в реестр таких консультантов, имеют право осуществлять налоговое консультирование. При несоблюдении этих требований лица, особенно бухгалтера, привлекаются к ответственности и на них налагаются существенные финансовые санкции.

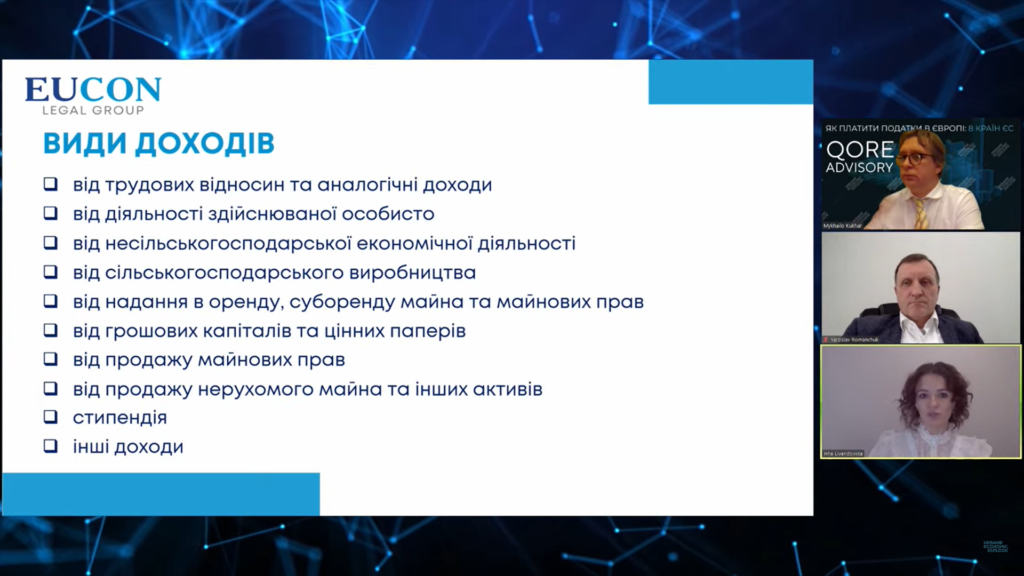

Также Инга Ливандовская затронула вопросы ставки налогообложения для физических лиц, JDG (ФЛП), юридических лиц, ставок налога от гражданско-правовых действий (РСС), налога на недвижимость и других.

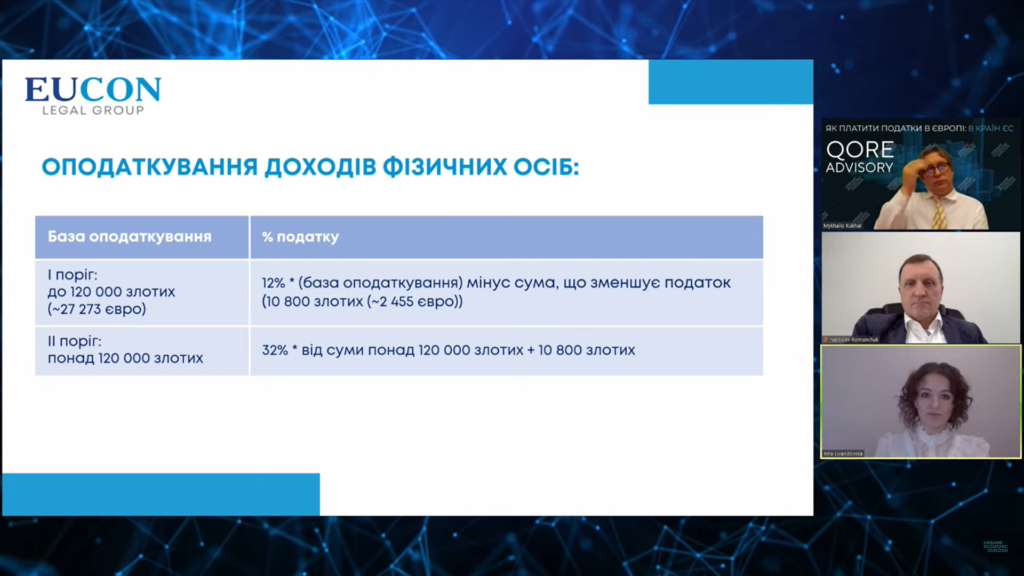

Относительно налогообложения физических лиц Инга Ливандовская отметила, что в Польше каждое физическое лицо каждый год до конца апреля обязано задекларировать и уплатить налог на доходы, полученные в предыдущем году. Ставка налога на доходы физических лиц составляет 12% или 32% в зависимости от порога полученного дохода в течение года.

Относительно налогообложения JDG (ФЛП) Инга объяснила, что в Польше существует три формы налогообложения: шкала налога (12% до 120 000 злотых в год и 32% свыше 120 000 злотых в год), единый налог (19%) и фиксированная сумма налога, которая колеблется от 2 до 17% в зависимости от вида деятельности. Она обратила внимание, что ФЛП обязаны платить взнос на социальное страхование и взнос на медицинское страхование. Если взнос на социальное страхование является постоянным, то взнос на медицинское страхование зависит от выбранной формы налогообложения.

Среди следующих вопросов, которые были рассмотрены во время мероприятия, был вопрос об уплате НДС и регистрации плательщиком НДС. «Должны ли вы быть зарегистрированным плательщиком НДС, зависит от вида вашей деятельности и суммы дохода, который вы получите в течение года. Плательщиком НДС может быть как юридическое лицо, так и JDG (ФЛП). Базовая ставка НДС в Польше составляет 23%, однако есть определенные товары и услуги, подлежащие налогообложению специальными ставками НДС», — отметила Инга Ливандовская.

Также Инга Ливандовская предоставила информацию о налоге на прибыль юридических лиц (CIT), отметив, что базовая ставка налога составляет 19%, также есть преференциальная ставка, которая составляет 9%, если годовой доход не превышает 2 млн евро.

В конце выступления эксперты рассмотрели практические кейсы налогообложения в Польше.

Во время двух дней конференции участники узнали о вариантах налогообложения в 8 странах Европы, а именно: Германии, Испании, Франции, Польше, Турции, Швейцарии, Бельгии и Болгария.