Yaroslav Romanchuk, adwokat, partner zarządzający, kierownik praktyki podatkowej w biurze EUCON w Kijowie oraz Inha Livandovska, radca, doradca podatkowy, kierownik praktyki podatkowej w biurze EUCON w Warszawie, wystąpili na konferencji „Jak płacić podatki w Europie?”.

Konferencja odbyła się w dniach 20-21 października, zorganizowana przez znanego ekonomistę Mykhailo Kukhara i Liya Smekun, założycielkę Medical Business Forum o WEEKLY Economic Monitor, Ukraine Economic Outlook.

Podczas swojej prezentacji eksperci EUCON opowiedzieli uczestnikom konferencji o tym, kiedy obcokrajowcy muszą płacić podatki w Polsce, czy ukraińskie osoby prowadzące jednoosobową działalność gospodarczą w Polsce i działające w Ukrainie są zobowiązane do płacenia podatków, jakie podatki płacą osoby fizyczne w Polsce, jakie są stawki podatkowe dla JDG (jednoosobowych działalności gospodarczych) i osób prawnych oraz o wielu innych ważnych kwestiach związanych z opodatkowaniem w Polsce.

W swoim wystąpieniu Yaroslav Romanchuk zauważył, że obecnie w Polsce legalnie przebywa około 1,6 miliona Ukraińców. W 2022 r. Ukraińcy zarejestrowali w Polsce 29,4 tys. jednoosobowych działalności gospodarczych (JDG) i w Polsce działa 24,1 tys. spółek z ukraińskim kapitałem. Około 50 000 ukraińskich studentów studiuje w Polsce, ukraińscy specjaliści stanowią bardzo dużą grupę ekspatów, a Ukraińcy, w porównaniu do wszystkich cudzoziemców, najczęściej kupują nieruchomości w tym kraju.

„Wszystkie te kategorie są zobowiązane lub mogą stać się zobowiązane do zapłaty podatków w Polsce, więc każdy Ukrainiec mieszkający w tym kraju powinien być tego świadomy i dowiedzieć się, czy jest rezydentem podatkowym Polski, aby uniknąć ewentualnego ryzyka podatkowego” – powiedział Yaroslav Romanchuk.

Yaroslav zwrócił również uwagę, że polskie organy podatkowe wykorzystują między innymi Konwencję o unikaniu podwójnego opodatkowania, w tym modelową konwencję OECD i dyrektywy UE, w swojej pracy w zakresie opodatkowania cudzoziemców. „W szczególności, w odniesieniu do opodatkowania ukraińskich przedsiębiorców indywidualnych, organy podatkowe często korzystają z Konwencji Modelowej” – powiedział Yaroslav.

Inha Livandovska podkreśliła w swoim wystąpieniu, że zgodnie z polskim prawem do świadczenia usług doradztwa podatkowego uprawnione są wyłącznie osoby posiadające odpowiednie uprawnienia doradcy podatkowego i wpisane na listę takich doradców. Niespełnienie tych wymogów, zwłaszcza przez księgowych, wiąże się z odpowiedzialnością i znacznymi karami finansowymi.

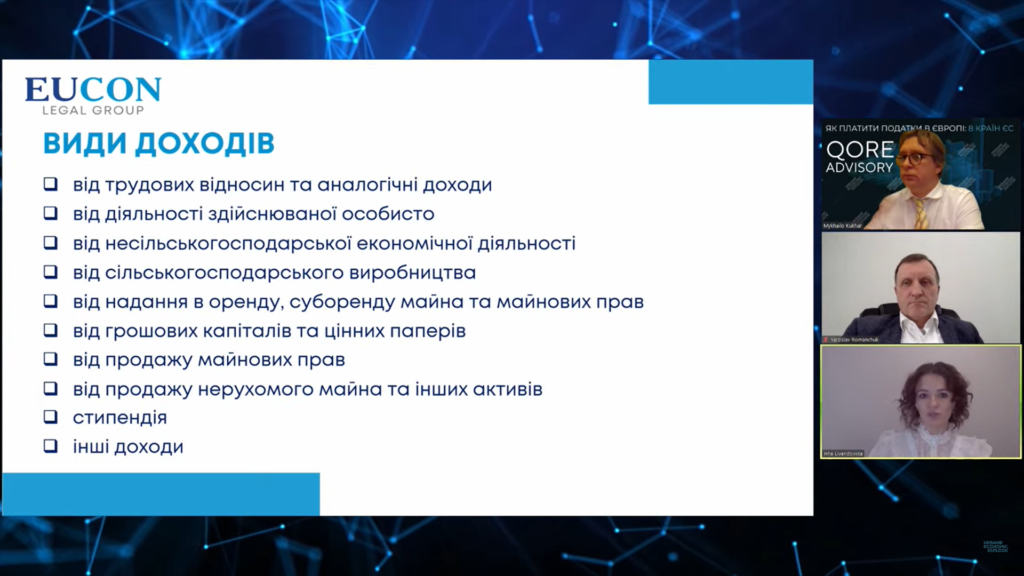

Inha Livandovska poruszyła również kwestię stawek podatkowych dla osób fizycznych, JDG, osób prawnych, stawek podatku od czynności cywilnoprawnych (PCC), podatku od nieruchomości itp.

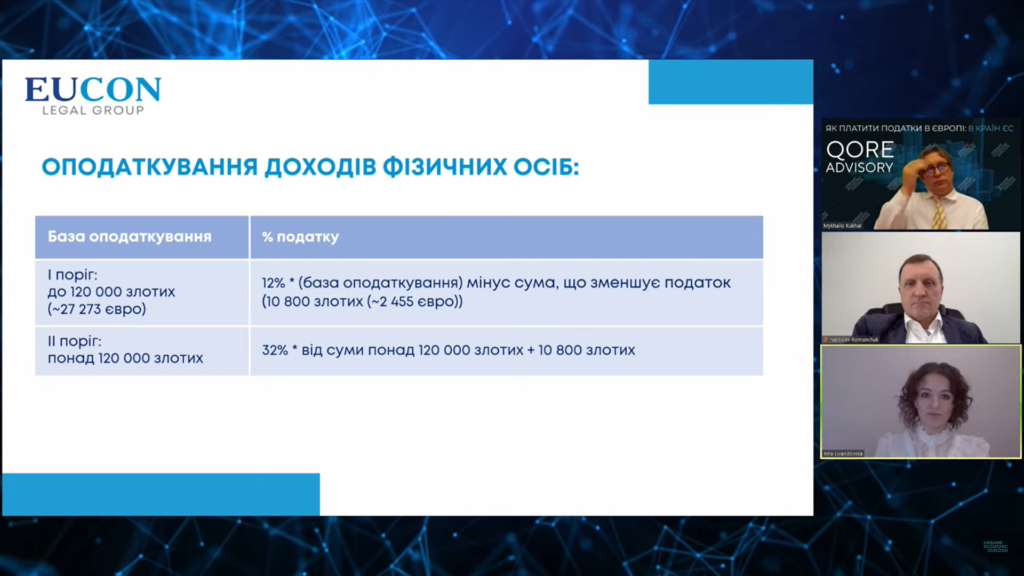

Jeśli chodzi o opodatkowanie osób fizycznych, Inha Livandovska podkreśliła, że w Polsce każda osoba fizyczna jest zobowiązana do końca kwietnia zadeklarować i zapłacić podatek od dochodu uzyskanego w poprzednim roku. Stawka podatku dochodowego od osób fizycznych wynosi 12% lub 32%, w zależności od progu dochodu uzyskanego w ciągu roku.

Jeśli chodzi o opodatkowanie JDG, Inha wyjaśniła, że w Polsce istnieją trzy formy opodatkowania: skala podatkowa (12% do 120 000 zł rocznie i 32% powyżej 120 000 zł rocznie), podatek liniowy (19%) oraz stała kwota podatku, która waha się od 2% do 17% w zależności od rodzaju działalności. Prelegentka zwróciła uwagę, że osoby prowadzące jednoosobową działalność gospodarczą są zobowiązane do opłacania składek na ubezpieczenie społeczne i zdrowotne. Podczas gdy składka na ubezpieczenie społeczne jest stała, składka na ubezpieczenie zdrowotne zależy od wybranej formy opodatkowania.

Wśród kolejnych zagadnień poruszanych podczas wydarzenia znalazła się kwestia płatności podatku VAT i rejestracji VAT. „To, czy musimy być zarejestrowanym płatnikiem VAT, zależy od rodzaju prowadzonej działalności i wysokości przychodów uzyskiwanych w ciągu roku. Płatnikiem VAT może być zarówno osoba prawna, jak i JDG. Podstawowa stawka VAT w Polsce wynosi 23%, ale istnieją pewne towary i usługi, które podlegają specjalnym stawkom VAT” – powiedziała Inha Livandovska.

Inha Livandovska przedstawiła również informacje na temat podatku dochodowego od osób prawnych (CIT), zauważając, że podstawowa stawka podatku wynosi 19%, ale istnieje preferencyjna stawka 9%, jeśli roczny dochód nie przekracza 2 milionów euro.

Na zakończenie swojej prezentacji eksperci dokonali przeglądu praktycznych przykładów opodatkowania w Polsce.

Łącznie podczas dwóch dni konferencji uczestnicy poznali możliwości opodatkowania w 8 krajach europejskich, a mianowicie: Niemczech, Hiszpanii, Francji, Polsce, Turcji, Szwajcarii, Belgii i Bułgarii.