Адвокат, керуючий партнер, керівник податкової практики київського офісу EUCON Ярослав Романчук та радниця, податкова консультантка, керівниця податкової практики варшавського офісу EUCON Інга Лівандовська стали спікерами конференції «Як платити податки в Європі?».

Конференція пройшла 20-21 жовтня, організатором конференції виступили відомий економіст Михайло Кухар та Лія Смекун, засновниця Medical Business Forum про WEEKLY Economic Monitor від Ukraine Economic Outlook.

Під час свого виступу експерти EUCON розповіли учасникам конференції, коли іноземці повинні сплачувати податки в Польщі, чи зобов’язані платити податки українські ФОПи, які перебувають в Польщі та здійснюють діяльність в Україні, які податки в Польщі платять фізичні особи, які ставки оподаткування для JDG (ФОП) та для юридичних осіб та багато інших важливих питань, що стосуються оподаткування в Польщі.

В своєму виступі Ярослав Романчук зазначив, що наразі в Польщі легально перебуває близько 1,6 млн. українців. В 2022 році українцями було зареєстровано в Польщі 29,4 тис. одноособових підприємницьких діяльностей (JDG) та 24,1 тис. господарських товариств з українським капіталом. В Польщі навчається близько 50 тис. українських студентів, українські фахівці складають дуже велику групу експатів і саме українці, порівняно з усіма іноземцями, найбільше купують нерухомість в цій країні.

«Всі ці категорії зобов’язані або можуть потрапити під обов’язок сплати податків в Польщі, тому кожен українець, який перебуває в цій країні, повинен бути обізнаний та повинен розібратися, чи є він податковим резидентом Польщі задля уникнення можливих податкових ризиків» – підкреслив Ярослав Романчук.

Також Ярослав звернув увагу, що в питанні оподаткування іноземців податкові органи Польщі в своїй роботі використовують Конвенцію про уникнення подвійного оподаткування, в т.ч. Модельну конвенцію ОЕСР та Директиви ЄС. «Зокрема, що стосується оподаткування українських ФОП, податкові органи дуже часто використовують саме Модельну конвенцію», – відмітив Ярослав.

Інга Лівандовська в своєму виступі наголосила, що відповідно до польського законодавства, лише особи, які мають відповідну кваліфікацію податкового консультанта та внесені до реєстру таких консультантів мають право здійснювати податкове консультування. За не дотримання цих вимог особи, особливо бухгалтера, притягуються до відповідальності та на них накладаються суттєві фінансові санкції.

Також Інга Лівандовська торкнулася питання ставки оподаткування для фізичних осіб, JDG (ФОП), юридичних осіб, ставок податку від цивільно-правових дій (РСС), податку на нерухомість та інших.

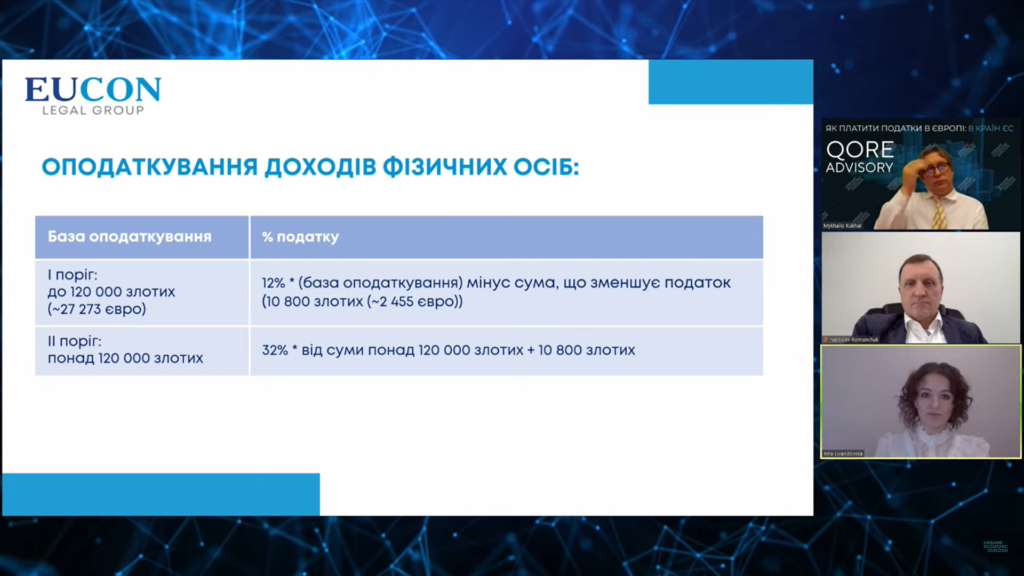

Щодо оподаткування фізичних осіб Інга Лівандовська наголосила, що в Польщі кожна фізична особа кожного року до кінця квітня зобов’язана задекларувати та сплатити податок на доходи отримані у попередньому році. Ставка податку на доходи фізичних осіб становить 12% або 32 %, в залежності від порогу отриманого доходу протягом року.

Щодо оподаткування JDG (ФОП) Інга пояснила, що у Польщі існує три форми оподаткування: шкала податку (12% до 120 000 злотих на рік та 32% понад 120 000 злотих на рік), єдиний податок (19%) та фіксована сума податку, яка коливається від 2% до 17% в залежності від виду діяльності. Вона звернула увагу, що ФОПи зобов’язані сплачувати внесок на соціальне страхування та внесок на медичне страхування. Якщо внесок на соціальне страхування є сталим, то внесок на медичне страхування залежить від обраної форми оподаткування.

Серед наступних питань, які були розглянути під час заходу, було питання щодо сплати ПДВ та реєстрації платником ПДВ. «Чи повинні ви бути зареєстрованим платником ПДВ залежить від виду вашої діяльності та суми доходу, який ви отримаєте протягом року. Платником ПДВ може бути як юридична особа, так і JDG (ФОП). Базова ставка ПДВ в Польщі становить 23%, проте є певні товари та послуги, які підлягають оподаткуванню спеціальними ставками ПДВ», – зауважила Інга Лівандовська.

Також Інга Лівандовська надала інформацію щодо податку на прибуток юридичних осіб (CIT), відзначивши, що базова ставка податку становить 19%, також є преференційна ставка, яка становить 9%, якщо річний дохід не перевищує 2 млн. євро.

Наприкінці свого виступу експерти розглянули практичні кейси оподаткування в Польщі.

Загалом під час двох днів конференції учасники дізналися про варіанти оподаткування у 8-ми країнах Європи, а саме: Німеччині, Іспанії, Франції, Польщі, Туреччині, Швейцарії, Бельгії та Болгарія.