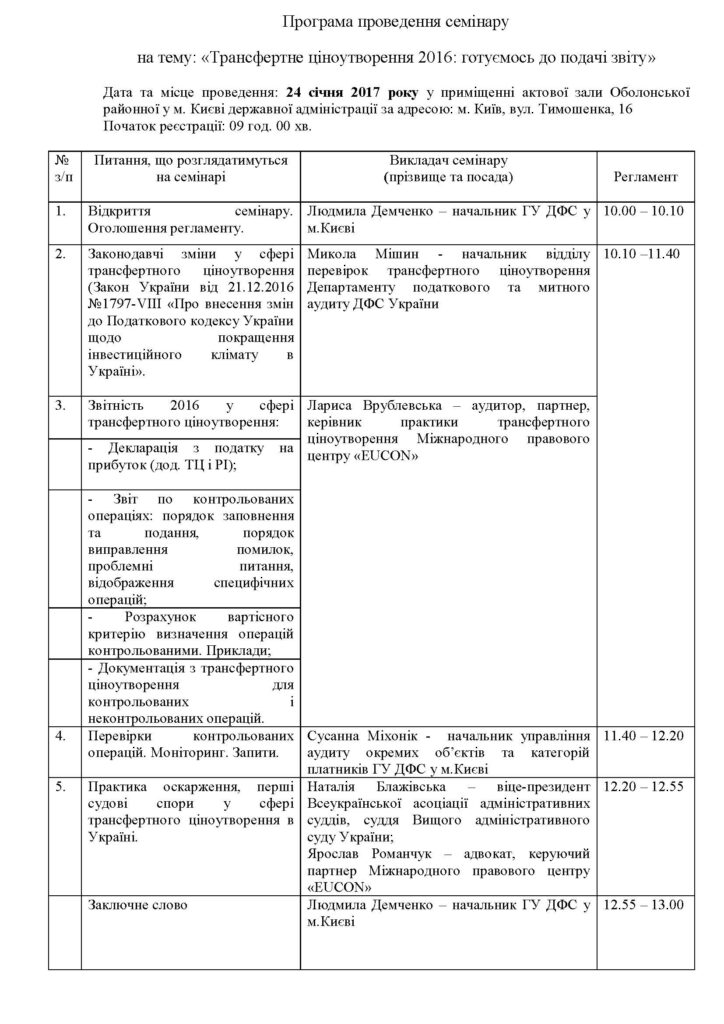

Главное управление ГФС в г. Киеве провело для налогоплательщиков масштабный семинар по трансфертному ценообразованию (ТЦО). Мероприятие состоялось 24 января 2017 года в помещении Оболонской районной в городе Киеве государственной администрации и собрало более 200 участников.

В качестве спикеров Главное управление ГФС в г. Киеве пригласило представителей Международного правового центра EUCON: аудитора, партнера, руководителя практики ТЦО Ларису Врублевскую и адвоката, управляющего партнера Ярослава Романчука. Со стороны налоговых органов выступили заместитель начальника ГУ ГФС в г. Киеве Владимир Варгич, заместитель начальника отдела проверок ТЦО Департамента налогового и таможенного аудита ГФС Украины Вячеслав Кругляк, начальник управления аудита отдельных объектов и категорий плательщиков ГУ ГФС в г. Киеве Сусанна Михоник.

Лариса Врублевская рассказала участникам о практических аспектах подготовки отчетности и документации по ТЦО за 2016 год. Детально остановившись на нюансах заполнения каждой формы отчетности, она акцентировала внимание на том, что в сроках их подачи есть большие разрывы. Так, отчет по контролируемым операциям подается теперь до 1 октября года, следующего за отчетным (вместо 1 мая), а декларация по налогу на прибыль в срок до 9 февраля. Таким образом, все расчеты, связанные с определением уровня цен и доначислением налогов, в случае необходимости, следует провести значительно раньше. На практике достичь этого практически не возможно, а следствием уточнения поданной отчетности становятся штрафы. В связи с этим, законодатели уточнили норму статьи 50 и теперь подача уточняющего расчета (дополнения ТЦ) декларации по налогу прибыль будет осуществляться без уплаты штрафа 3% в том случае, если такой уточняющий расчет будет подан до 1 мая года следующего за отчетным. Лариса Врублевская обратила внимание на то, что продлив срок подачи отчета по контролируемым операциям, законодатель не изменил сопредельные нормы. Так, например, направление запроса на документацию производится как и раньше после 1 мая. Такие технические нестыковки отдельных норм требуют изменений. Кроме того будет интересна позиция контролирующего органа в связи с чехардой с датами.

О первой судебной практике по ТЦО рассказал Ярослав Романчук. Также он прокомментировал информацию о том, что командой Международного правового центра EUCON инициировано судебное обжалование распоряжений Кабинета Министров Украины № 1042 от 25.12.2013 и № 449-р от 14.05.2015 в части неправомерного включения Швейцарии, до 16.09.2015 года, в перечень государств, в которых ставка налога на прибыль на 5 и более процентных пунктов ниже, чем в Украине.

«Налогоплательщики, которые совершали хозяйственные операции с резидентами Швейцарской Конфедерации, ощутили на себе применение несправедливых и незаконных последствий контроля за ТЦО и теперь имеют реальную возможность восстановить свои права в суде и мы готовы им в этом помочь» — сказал Ярослав Романчук.

.