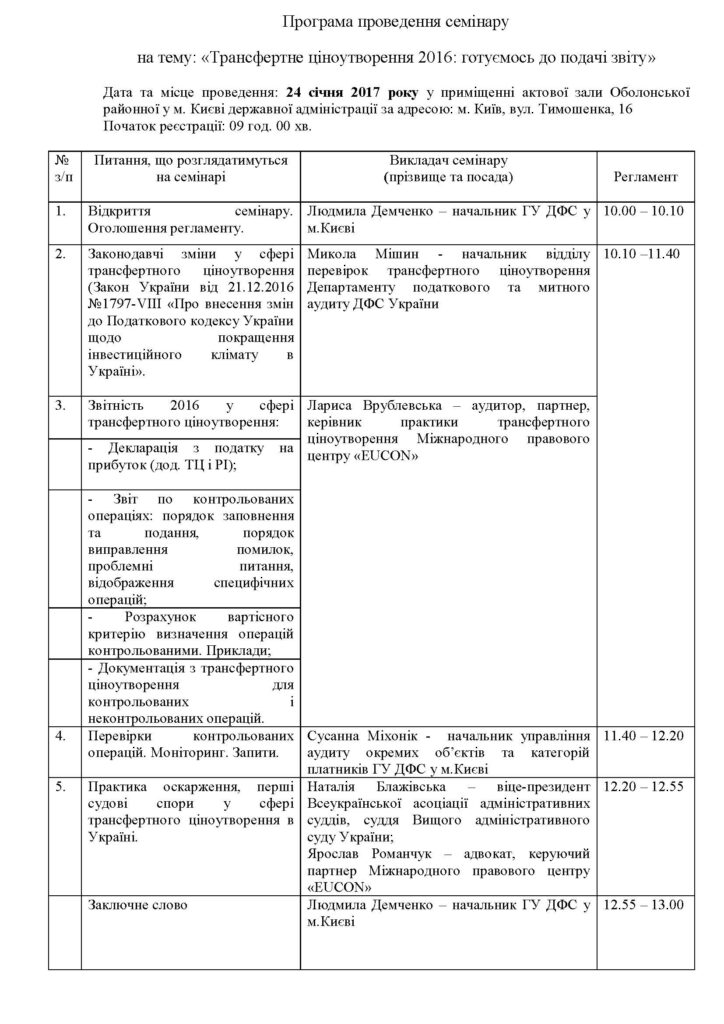

Zarząd Główny PSF w m. Kijowie przeprowadził dla podatników seminarium na dużą skalę dot. kształtowania cen transferowych. Przedsięwzięcie odbyło się w dniu 24 stycznia 2017 roku w pomieszczeniu Obołońskiej Rejonowej w mieście Kijowie Administracji Państwowej i zgromadziło ponad 200 uczestników.

Jako spikerów Zarząd Główny PSF w m. Kijowie zaprosił przedstawicieli Międzynarodowego Centrum Prawniczego EUCON: audytora, partnera, Kierownika Praktyki KCT Larysę Vrublevską i adwokata, Partnera Zarządzającego Yaroslava Romanchuka. Ze strony organów podatkowych wystąpiły Zastępca Kierownika ZG PSF w m. Kijowie Volodymyr Varhich, Zastępca Kierownika Działu Kontroli KCT Departamentu Audytu Podatkowego i Celnego PSF Ukrainy Viacheslav Kruhliak, Kierownik Departamentu Audytu poszczególnych podmiotów i kategorii płatników ZG PSF w m. Kijowie Susanna Mikhonik.

Larysa Vróblevska poinformowała uczestników o aspektach praktycznych przygotowywania sprawozdawczości i dokumentacji dot. KCT za 2016 rok. Ona dokładnie opowiedziała o szczegółach wypełnienia każdego formularza sprawozdawczości i podkreśliła, że sprawozdania powinny być składane w rożnych terminach. Na przykład, sprawozdanie dot. transakcji kontrolowanych od teraz powinno być złożone do dnia 1 października roku, następującego po roku sprawozdawczym (zamiast 1 maja), a sprawozdanie dot. podatku dochodowego – do dnia 9 lutego. Więc, wszelkich obliczeń, związanych z określeniem poziomu cen i , w razie konieczności, naliczeniem dodatkowych kwot podatków, należy dokonać o dużo wcześniej. W praktyce to jest prawie niemożliwe, a konsekwencją korekty złożonych deklaracji podatkowych są obciążenia odsetkowe. W związku z ww. przez ustawodawcę została uściślona norma artykułu 50 i od teraz w przypadku złożenia korekty (dodatku do KCT) deklaracji dot. podatku dochodowego grzywna w wysokości 3% nie będzie naliczana w razie, jeśli taka korekta zostanie złożona przed dniem 1 maja roku następującego po roku sprawozdawczym. Larysa Vróblevska zwróciła uwagę uczestników seminarium na to, że ustawodawca przedłużył termin złożenia sprawozdania dot. transakcji kontrolowanych, ale nie zmienił norm pokrewnych. Tak, na przykład, żądanie udostępnienia dokumentacji powinno być przesłane, jak i przedtem, po dniu 1 maja. Takie kolizje techniczne poszczególnych norm wymagają zmian. Oprócz tego, interesujące jest stanowisko organu kontrolującego w kwestii różnicy w datach.

O pierwszej praktyce sądowej w zakresie kształtowania cen transferowych opowiedział Yaroslav Romanchuk. Także on skomentował informację o tym, że przez ekipę Międzynarodowego Centrum Prawniczego EUCON zostało zainicjowane zaskarżenie na drodze sądowej rozporządzeń Gabinetu Ministrów Ukrainy Nr 1042 z dnia 25.12.2013 i Nr 449-р z dnia 14.05.2015 w części niezgodnego z prawem włączenia Szwajcarii, przed dniem 16.09.2015 roku, do listy krajów, w których stawka podatku dochodowego jest o 5 i więcej punktów odsetkowych niższa, niż w Ukrainie.

„Podatnicy, którzy dokonywali transakcji gospodarczych z rezydentami Konfederacji Szwajcarskiej, wyczuli skutki stosowania niesprawiedliwych i niezgodnych z prawem kontroli cen transferowych i teraz mają realną możliwość odnowienia swoich praw w sądzie. Jesteśmy gotowi im w tym pomóc” – powiedział Yaroslav Romanchuk.