The jubilee X International Forum “Days of Ukrainian Business in Poland” was held in Warsaw – let’s summarize results!

More than 20 speakers addressed businessmen, young entrepreneurs, civil servants, public figures from Ukraine and Poland, who once again got together to discuss partnership issues between two neighboring countries.

Оглядовий аналіз індивідуальних податкових консультацій (17 – 21 травня)

Довідка, яка підтверджує що нерезидент є резидентом країни, з якою укладено міжнародний договір України за звітний рік, надає особі (податковому агенту) право на застосування зниженої ставки оподаткування на підставі міжнародного договору, починаючи з 1 січня цього ж звітного року, незалежно, якою датою вона видана.

Оглядовий аналіз індивідуальних податкових консультацій (17 – 21 травня)

Довідка, яка підтверджує що нерезидент є резидентом країни, з якою укладено міжнародний договір України за звітний рік, надає особі (податковому агенту) право на застосування зниженої ставки оподаткування на підставі міжнародного договору, починаючи з 1 січня цього ж звітного року, незалежно, якою датою вона видана.

Відповідальність керівників та бухгалтерів компанії: коли та перед ким?

Топ-менеджменту (керівники, рада директорів, члени правління, наглядова рада, фінансові директори, головні бухгалтери – в залежності від повноважень) компанії не треба забувати про те, що вони несуть відповідальність не тільки перед власниками компанії, але й перед контролюючими органами, тож відповідальність може бути як кримінальною або адміністративною, так і майновою. Виникає питання: яким чином бухгалтер чи директор може [:]

Оглядовий аналіз індивідуальних податкових консультацій (5 – 7 травня)

Якщо Товариство відпускає пальне через паливороздавальні колонки в паливні баки власних або орендованих транспортних засобів, чи у власні або орендовані автоцистерни для власного споживання то при здійснення такого виду діяльності Товариству необхідно отримати ліцензії на право зберігання пального (виключно для потреб власного споживання чи промислової переробки) на кожне місце зберігання пального. (ІПК від 10.02.2021 р. № [:]

Appeal impossible to leave: Volodymyr Bevza, Advisor, Attorney-at-Law became a lecturer of Tax Practice school held at LHS

EUCON experts became the lecturers of Legal High School once more: on May 31 Volodymyr Bevza, Attorney-at-Law, EUCON Legal Group Advisor on Fiscal Law and Transfer Pricing gave a lecture within the module „Tax audits-2021“ of the School of Tax Practice. The lecture topic was “Grounds for appealing against audits notice: what does the payer [:]

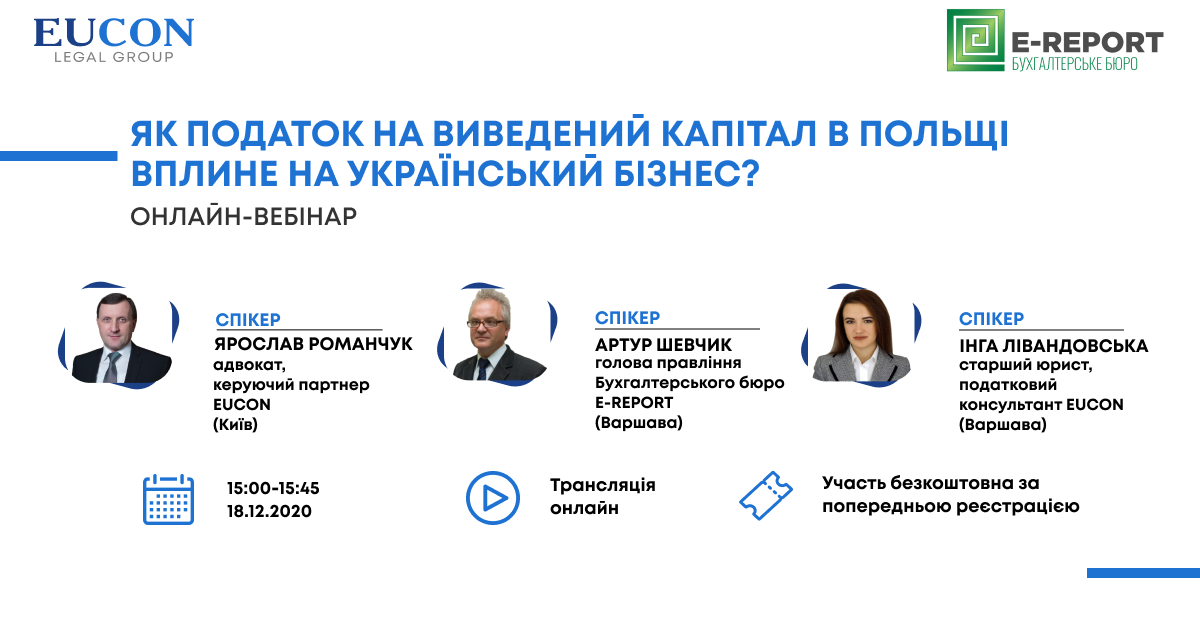

EUCON team conducted an online webinar „How will the tax on withdrawn capital in Poland affect Ukrainian business?“

Since January 01, 2021 there will be implemented the distributed profit tax in Poland, also known as Estonian СІТ.

Legal Group EUCON has traditionally been awarded the prestigious rating of The Legal 500 Europe, Middle East & Africa 2020 rankings

The authoritative edition of the annual international legal handbook published this year’s ranking results. Thus, The Legal 500 recognized Legal Group EUCON in Tax Law (Tier 3) and Commercial, Corporate Law and M&A (Tier 4) categories.

On May 12 there was held the VIІI International Tax Forum by Yurydychna Praktyka PH with EUCON as the General Partner

On May 12 there was held the VIІI International Tax Forum organized by Yurydychna Praktyka publishing house, at which EUCON Legal Group has been a General Partner for eight consecutive years now.

Оглядовий аналіз індивідуальних податкових консультацій (26 – 30 квітня)

При здійсненні розрахунків виключно у безготівковій формі (шляхом переказу коштів замовниками із розрахункового рахунку на розрахунковий рахунок через установу банку або шляхом внесення готівки через касу банку, а також у разі проведення розрахунків у касі банку через платіжний термінал та/або ПТКС, який належить банку) РРО може не застосовуватись. (ІПК від 26.04.2021 р. № 1718/ІПК/99-00-07-05-01-06). Фізична особа [:]

Стислий огляд судової практики Верховного Суду у сфері трансфертного ціноутворення за 2021 рік

Постанова від 21 січня 2021 року справа №826/17841/17 Верховний Суд залишив касаційну скаргу без задоволення, а оскаржуване судове рішення без змін. Проведення позивачем співставлення із операціями по реалізації нерезидентом «Ostchem Holding Limited» (Республіка Кіпр) природного газу на ПАТ «Одеський припортовий завод» та ПАТ «Сумихімпром» є помилковим, оскільки, як доведено податковим органом, операції нерезидента «Ostchem Holding Limited» [:]

Стислий огляд судової практики Верховного Суду у сфері трансфертного ціноутворення за 2020 рік

Постанова від 27 січня 2020 року справа №620/528/19 Оцінюючи надані позивачем докази як такі, що спростовують довід контролюючого органу, що позивач (ТОВ «’Торгівельна компанія «Камаз») та АТ «Зовнішньоторгівельна компанія «КАМАЗ» є пов`язаними особами, суди у відповідності з нормами статті 90 КАСУ обґрунтовано надали перевагу витягу з поточних даних Реєстру суб`єктів господарської діяльності Республіки Австрії, а не інформації з [:]

Andrii Romanchuk became the fourteenth ACFE certified fraud expert in Ukraine

We are pleased to announce that the attorney-at-law, partner and head of the EUCON office in Warsaw Andrii Romanchuk has officially become the fourteenth certified fraud expert by Association of Certified Fraud Examiners in Ukraine!

Оглядовий аналіз індивідуальних податкових консультацій (19 – 23 квітня)

У довідці за ф.№ 34-ОПП для фізичної особи, яка провадить незалежну професійну діяльність, перед ПІБ обов’язково вказується вид професійної діяльності. У разі виникнення змін у даних платника податків або внесення змін до документів, що подаються для взяття на облік, платник податків зобов’язаний подати контролюючому органу за основним місцем обліку, в якому він обліковується, уточнені документи протягом 10 [:]

Оглядовий аналіз індивідуальних податкових консультацій (12 – 16 квітня)

Відповідальність за порушення резидентами строків розрахунків у сфері зовнішньоекономічної діяльності при виконанні договорів комісії, покладається на сторону договору, яка набуває права і стає зобов’язаною за зовнішньоекономічним договором, укладеним з третьою особою, тобто на комісіонера (ІПК від 12.04.2021 р. № 1482/ІПК/99-00-07-07-02-06). З метою застосування п. 198.7 ПКУ платник податків, що реорганізується шляхом приєднання, за наявності суми від’ємного [:]

EUCON вкотре підтвердив позиції у престижному міжнародному рейтингу The Legal 500 EMEA 2021

EUCON був відзначений авторитетним виданням щорічного міжнародного юридичного довідника The Legal 500, яке опублікувало результати ранжування за 2021 рік. Так, компанія зайняла позиції у категоріях: податкового права; комерційного права; корпоративного права і M&A.

Оглядовий аналіз індивідуальних податкових консультацій (5 – 9 квітня)

Оскільки податковим органам з метою перевірки правильності нарахування, обчислення, повноти і своєчасності сплати єдиного внеску надається доступ до персоніфікованих відомостей про заробітну плату застрахованих осіб на яку нараховано і з якої сплачено страхові внески, то не потрібно повідомляти податкові органи про факт сплати єдиного внеску у випадку, якщо особа, яка провадить незалежну професійну діяльність має [:]

Seeking an efficient tool: Yaroslav Romanchuk became a lector at the special course “International Trade” by LHS

On April 12 there was held the first module „International Trade“ within the special course „International Trade“ of the Legal High School. Yaroslav Romanchuk, Managing Partner of EUCON, attorney at law participated the event as a lecturer.

ATTENTION! The VII International Forum „Transfer Pricing and International Planning – 2021“ has been postponed to the spring of 2022!

Considering that most international speakers, unfortunately, are not able to arrive in Ukraine on September 16, and due to the unpredictability of the further dynamics of the incidence of COVID-19, the organizing committee decided to postpone the forum to spring 2022.