Карантин карантином, та все ж звітність ніхто не скасовував, тож семінар з ТЦУ, проведений аудитором, партнером, керівником практики трансфертного ціноутворення Юридичної групи EUCON Ларисою Врублевською 19 червня, набув особливої актуальності. Організаторами онлайн-заходу стали Федерація професійних бухгалтерів та аудиторів України і Асоціація платників податків України.

Лариса Врублевська у межах теми «Особливості звітування по ТЦУ за 2020 рік» розпочала семінар з питань нових змін до ПКУ (зміни Закон 466-ІХ), аспектів звітності у сфері трансфертного ціноутворення за 2019 рік, відомостях про контрольовані операції.[:]

Крім того, експерт розглянула самостійне коригування ціни контрольованої операції і сум податкових зобов’язань платника податку, виправлення до звіту про контрольовані операції та до Декларації з податку на прибуток, перелік контрольованих операцій 2019, вартісний критерій, господарські операції між нерезидентом та його постійним представництвом в Україні.

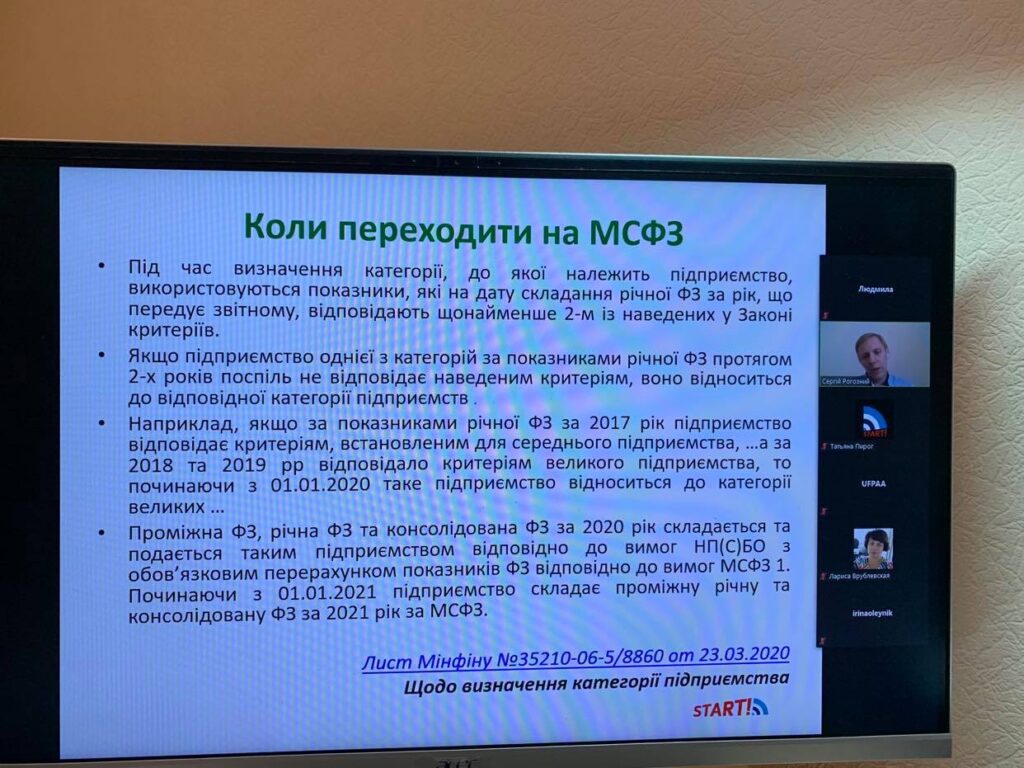

Окремої уваги вартували питання розрахунку обсягу операцій з контрагентом, вартісного критерію та суми річного доходу (облік за МСФО), які були підкріплені практичними прикладами.

Не оминула пані Вублевська й аспекти порядку застосування Переліку №480 у 2019, дивідендів, відступлення права вимоги, безоплатної передачі товарів, безповоротної фінансової допомоги, внесення статутного капіталу, придбання ОЗ в нерезидента, продажу товару через комісіонера нерезидента, а також продажу товару через комісіонера нерезидента і кредит-ноти.

Звичайно, протягом семінару спікер детально зосередилась на особливостях підготовки документації з трансфертного ціноутворення, зокрема на необхідності здійснення сегментації показників фінансової звітності, принципі групування операцій, сегментуванні фінансової звітності, на аспектах контролю у сфері трансфертного ціноутворення, шляхах здійснення моніторингу і перевірках, продемонструвавши учасникам заходу приклади робочих кейсів, які вдало підкріпили теоретичну основу процесу звітування з ТЦУ.