Ukraine’s great recovery after winning the war against the Russian occupiers: The 15th anniversary International Forum “Polish-Ukrainian Business Days” to be held in Warsaw on 28 April

The Ukrainian economy needs early recovery and international support to ensure the country’s viability in the difficult context of Russian military aggression. Domestic businesses and Polish investors in Ukraine are looking for alternative ways to restart operations.

THE FLYWHEEL OF CHANGES: PROSECUTOR GENERAL’S OFFICE OF UKRAINE and BUSINESS OMBUDSMAN COUNCIL MET THE REPRESENTATIVES OF BUSINESS ASSOCIATIONS IN THE FIELD OF PROTECTION

On January 26 the Office of the Prosecutor General (OPG) and the Council of the Business Ombudsman met with representatives of business associations. Yaroslav Romanchuk, EUCON Managing Partner and Attorney at Law represented the interests of the Ukrainian Business Council members of which, including Yevhen Petrenko, Partner and Co-Head of EUCON Criminal Law Practice, became [:]

THE IMPACT OF THE TAX AMNESTY ON AGRO-SECTOR, NON-TRANSPARENCY OF STRUCTURES AND RECEIPT OF FUNDING: YAROSLAV ROMANCHUK BECAME A PARTICIPANT IN AN ONLINE MEETING ON THE LAND MARKET LAUNCHING

On the 17th of December there was held online meeting devoted to the land market under the title “Everything you wanted to know about the new land legislation, but had no one to ask”. The event organizers were LIGA.ZAKON jointly with the World Bank. Yaroslav Romanchuk, EUCON Managing Partner took the floor within the event [:]

Generation transformation, search for synergy and the value of victories: Kyiv hosted PLS-2021

It is for the ninth time that on the 16th of December there started the International Forum for the Promotion of Legal Services in Kyiv. The event is organized by the newspaper “Yurydychna Praktyka” (“Legal Practice”). As the main New Year’s Eve event of the year, the forum annually becomes a communication platform for summarizing, [:]

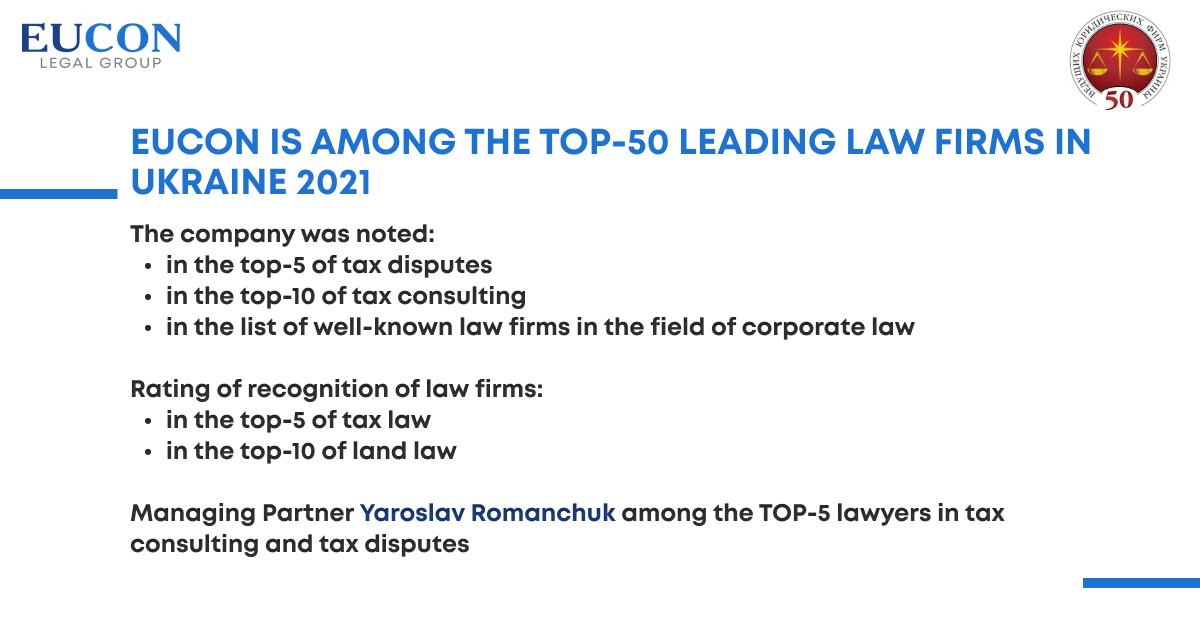

EUCON is among the Top-50 Leading Law Firms in Ukraine 2021

Legal group EUCON has traditionally ranked by the most authoritative Ukrainian annual rating “TOP-50 leading law firms in Ukraine 2021” from the “Legal Practice”!

Tax amnesty: a “window of opportunity” or another political manipulation? Yaroslav Romanchuk became a speaker of conference “Tax Amnesty: Coming Out of the Shadow”

Yaroslav Romanchuk, attorney, EUCON managing partner became a speaker at the conference “Tax Amnesty: coming out of the shadow” by the newspaper “Legal Practice” (the name of the newspaper in Ukrainian – “Urydychna Praktyka”) held on the 8th of December 2021 in Kyiv.

EUCON Partners joined POLISH-UKRAINIAN STARTUP BRIDGE (PUSB) in the roles of Experts

EUCON partners Andrii Romanchuk and Tetiana Sventozelska joined the program Polish – Ukrainian Startup Bridge (PUSB) as experts.

ANDRII ROMANCHUK BECAME A SPEAKER AT THE WEBINAR DEVOTED TO SUPPORT OF ECONOMIC ACTIVITY OF DIASPORA AND MIGRANTS by UWC

Andrii Romanchuk EUCON Partner, Attorney at Law took floor at the finalizing webinar of the #DiasporaAid series under the title “Strengthening policies and programs to improve the economic efficiency of diaspora and migrants” by Ukrainian World Congress hold on November 19.

Декларування доходів фізичних осіб: чи варто подавати одноразову добровільну декларацію? Коментар Ярослава Романчука

Я би не був надто категоричним, розмірковуючи над питанням, варто чи не варто подавати декларацію: це треба аналізувати з огляду на кожен конкретний випадок крізь призму ризиків, наслідків і потреб.

INVESTMENTS, INFRASTRUCTURE, INDUSTRY: SEARCH OF SYNERGУ AND NEW OPPORTUNITIES. XIV INTERNATIONAL FORUM “POLISH-UKRAINIAN BUSINESS DAYS” HELD

One of the biggest platforms of Polish-Ukrainian dialogue has returned back! On October 27, 2021 there was held the XIV International Forum “Polish-Ukrainian Business Days” under the auspices of Ukrainian Business Association in Poland and EUCON Legal Group supported by PAIH.

The DIALOGUE Will surely BE: a large-scale meeting of the First Deputy Prime Minister of Ukraine – Minister of Economy of Ukraine Oleksiy Lyubchenko with representatives of Polish and Ukrainian investors

On October 26 in Kyiv there was held a meeting of Oleksiy Lyubchenko, the First Deputy Prime Minister of Ukraine – Minister of Economy of Ukraine and representatives of Polish and Ukrainian investors.

RAIL EXPO 2021: YAROSLAV ROMANCHUK BECAME A SPEAKER AT THE LARGE-SCALE INTERNATIONAL EXHIBITION

On the 20th of October in Kyiv there was opened Rail EXPO 2021, V International Exhibition of Promgruz informational service. It is the main railway event in B2B format that combines wide and narrow gauges.

THE TIME OF QUESTIONS: FORUM “DIALOG BETWEEN THE CIVIL SOCIETY, BUSINESS AND THE GOVERNMENT” HELD IN KYIV

On October 11, 2021 Kyiv hosted the forum “Dialog Between the Civil Society, Business and the Government”. During the forum its participants among whom there were parliamentarians and government officials were discussing institutional and economic reform priorities with business community leaders. Yaroslav Romanchuk, Attorney at Law, EUCON Legal Group Managing Partner took the floor as [:]

BACK TO BRAND: FORUM “BRANDING W NAJLEPSZYM WYDANIU” HELD IN WARSAW

The first month of autumn ended with a bright event in Warsaw – the forum “Branding w najlepszym wydaniu” (“Branding in the best form”), the speaker of which was the managing partner of EUCON, co-chairman of the Council of the Association of Ukrainian Business in Poland Yaroslav Romanchuk.

According to World Tax and World TP 2022, EUCON is traditionally among the leaders in tax and transfer pricing practices

On September 28th, the results of authoritative international rating surveys in the field of taxes and transfer pricing World Tax and World TP 2022 were published.

A STEP INTO THE FUTURE OR INTO THE TRAP: PARTICIPANTS OF THE LHS DISCUSSION HUB TALKED ABOUT THE PERSPECTIVES OF TAX AMNESTY IN UKRAINE

On September 27 there started a special course for corporate lawyers at Legal High School and the first discussion thereof was one of the most notable laws passed this year. By the way, at the backstage and in the mass media the law is named as “Law on Tax Amnesty”. The experts who participated the [:]

Kyiv will host International Forum “Polish-Ukrainian Business Days”

The International Forum “Polish-Ukrainian Business Days” is back in Kyiv! This event will start on the fourteenth time on October 27, 2021 simultaneously in two formats – online and offline.

Welcome on board: EUCON starts the new season with strengthening its team

In September 2021, Tetyana Sventozelska, a patent attorney and lawyer, joined the team of the Kyiv office of the EUCON Legal Group as a Partner. She will lead the practices of intellectual property and antimonopoly/competition law.

The EUCON Partners became speakers at the XXX International Economic Forum

On September 7 – 9 in Karpacz (Poland) there was held the XXX International Economic Forum that is the most important international economic event in Central and Eastern Europe. This year the slogan of the Forum was “Europe in search of leadership”. The key mission of the event is to create favourable climate for the [:]